Área do cliente

Área do cliente  Acompanhar abertura de empresa

Acompanhar abertura de empresa  Acompanhar MEI para ME

Acompanhar MEI para ME  Acompanhar Troca de Contador

Acompanhar Troca de Contador Já ouviu falar da importância do Fator R para as empresas optantes do Simples Nacional?

Após as alterações na legislação do regime tributário (Lei Complementar N° 155/2016), muitas empresas passaram a ter suas atividades transitando entre os Anexos III e V.

Isso ocorre devido ao novo método de cálculo, chamado Fator R, que pode alterar significativamente a carga de impostos entre um anexo e outro.

Aí começam as dúvidas: é melhor estar no Anexo III ou no Anexo V do Simples Nacional? O que é Fator R, afinal?

Neste artigo, você encontrará respostas para essas e outras perguntas sobre esse tema tão relevante no contexto fiscal-tributário.

Leia até o final e saiba mais.

🚨 Troque de contador e ganhe UM MÊS GRÁTIS. Experimente AGORA!

O que é Fator R do Simples Nacional?

O Fator R é um cálculo que define se uma empresa do Simples Nacional, prestadora de determinados tipos de serviços, deve recolher os tributos com base no Anexo III ou no Anexo V do regime tributário.

Tem como base duas informações principais: a soma total da folha de pagamento e o faturamento bruto dos últimos 12 meses de apuração.

O cálculo é necessário porque a Lei Complementar nº 155/2016, com suas respectivas atualizações, extinguiu o Anexo VI do Simples Nacional.

Assim, o Fator R precisou ser criado para enquadrar, entre os Anexos III e V, as atividades que faziam parte do então Anexo VI.

Importância de conhecer o Fator R nas pequenas empresas

A carga tributária certamente é um dos maiores obstáculos do empreendedorismo brasileiro, especialmente entre os micro e pequenos empresários.

Conhecer detalhes da legislação, como o Fator R e suas implicações, ajuda muito a empresa a reduzir, dentro da legalidade, o peso dos impostos sobre a atividade.

Nesse caso em especial, a ideia é permitir um enquadramento tributário mais adequado à organização, com base na receita e na folha de pagamento.

A ideia é privilegiar MEs e EPPs que destinam parte considerável do faturamento à folha salarial.

Em tese, são as empresas que geram mais empregos, o que, em última análise, contribuem com a distribuição de riqueza e renda no país.

Como funciona o Fator R?

Vimos que o Fator R foi criado para distribuir, entre os Anexos III e V, as empresas que antes pertenciam ao Anexo VI do Simples Nacional.

Como o Anexo VI foi extinto após reformulações da legislação, as empresas antes sujeitas a ele precisavam migrar para outro Anexo.

Vale relembrar que os Anexos do Simples Nacional são tabelas (cinco no total), que estipulam as alíquotas de impostos para cada tipo de empresa, conforme seu faturamento.

Ao longo deste artigo, você vai conferir cada uma das tabelas em detalhes.

O Fator R, então, permite que as empresas que têm uma folha de salário mais alta (acima de 28% do faturamento) possam pagar impostos com alíquotas menores, sobretudo nas primeiras faixas de faturamento.

Caso o gasto com salários seja menor do que 28% do faturamento, o peso dos impostos é maior.

As empresas que faturam até R$ 180 mil por ano (dentro da primeira faixa de receita), por exemplo, pagam uma alíquota de 6% no Anexo III.

Pelo Anexo V, a mesma faixa de receita (R$ 180 mil por ano) tem alíquota de 15,5%.

Uma diferença considerável.

Pró-labore entra no Fator R?

Sim, o pró-labore, remuneração do sócio que trabalha na empresa, também entra no cálculo da folha salarial e deve ser considerado para fins de enquadramento do Fator R.

A participação nos lucros, por outro lado, não faz parte do cálculo, por não ser considerado gasto salarial.

Como calcular o Fator R?

Basicamente, o Fator R é calculado com esta fórmula:

- Fator R = Folha de Pagamento / Receita Bruta.

Os dados para a conta precisam ser dos últimos 12 meses de operação da empresa.

De acordo com as determinações da Lei Complementar 123/2006:

- Se o Fator R for igual ou maior do que 28%, a empresa pagará impostos seguindo as alíquotas do Anexo III

- Se o Fator R for menor do que 28%, a empresa pagará impostos seguindo as alíquotas do Anexo V.

Vale ainda observar regras específicas descritas na resolução CGSN n° 140/2018.

Por exemplo: um consultório de Odontologia teve uma folha de pagamentos no total de R$ 100 mil e faturou R$ 500 mil nos últimos 12 meses.

Usando a fórmula, chegamos ao seguinte resultado:

- Fator R = 100.000 / 500.000 = 0,2 (20%).

Nesse sentido, a empresa se enquadra no Anexo V do Simples Nacional e deverá seguir as regras de tributação que nele constam.

Exemplo do Fator R para empresas do Anexo III

Existe uma lista de prestadores de serviço que estão enquadrados no Anexo III – como empresas de fisioterapia, corretagem de seguros e serviços advocatícios.

Se uma organização estiver listada no Anexo V e tiver o Fator R igual ou superior a 28%, também poderá se beneficiar das alíquotas menores do Anexo III.

Veja um exemplo de cálculo do Fator R no Anexo III:

-

- Fator R = salários / receita

- Fator R = 55.000 / 150.000 = 0,36 (36%).

Exemplo do Fator R para empresas do Anexo V

A fórmula do Fator R é a mesma empregada em organizações que estão listadas no Anexo V – como engenharia, jornalismo e medicina veterinária.

Confira este exemplo:

-

- Fator R = salários / receita

- Fator R = 89.000 / 450.000 = 0,19 (19%).

Neste caso, a organização deverá seguir as regras tributárias que constam no Anexo V do Simples Nacional.

Tabelas do Simples Nacional

Desde janeiro de 2018, com as mudanças na legislação, a tabela do Simples Nacional passou de seis para cinco anexos.

Veja abaixo os detalhes sobre cada um deles, com as suas respectivas faixas de faturamento.

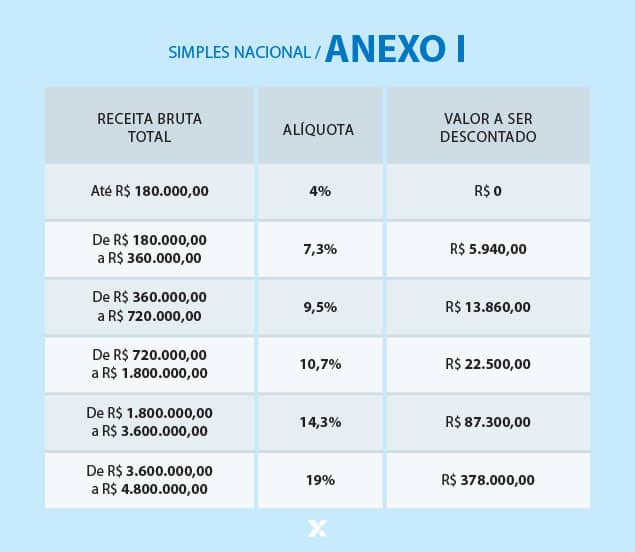

Anexo I do Simples Nacional

Refere-se às empresas de comércio.

Clique na tabela para saber mais sobre o Anexo I do Simples Nacional

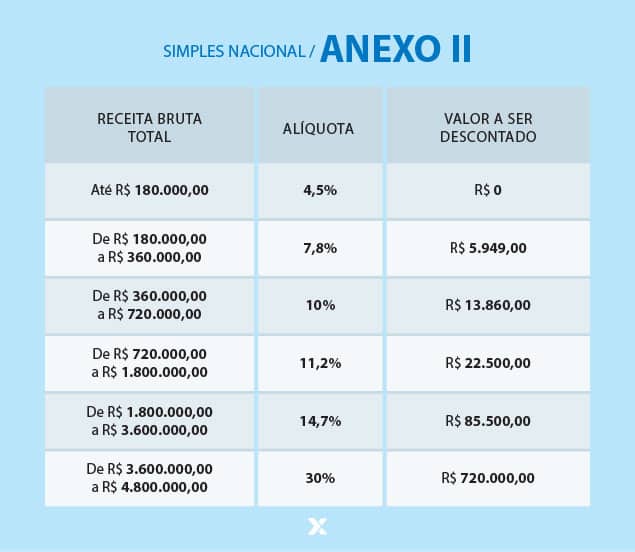

Anexo II do Simples Nacional

Refere-se às fábricas e indústrias.

Clique na tabela para saber mais sobre o Anexo II do Simples Nacional

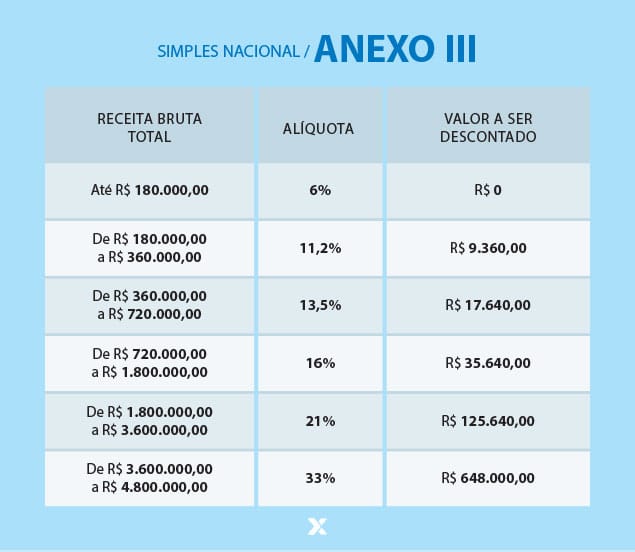

Anexo III do Simples Nacional

Refere-se às empresas que oferecem serviços de instalação, reparos e manutenção, além de agências de viagens, escritórios de contabilidade, academias, laboratórios, empresas de medicina e odontologia.

Clique na tabela para saber mais sobre o Anexo III do Simples Nacional

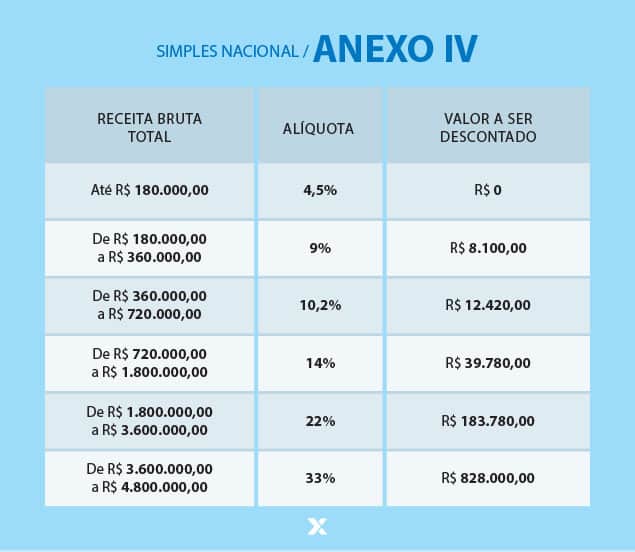

Anexo IV do Simples Nacional

Refere-se às empresas que fornecem serviço de limpeza, vigilância, obras, construção de imóveis e serviços advocatícios.

Clique na tabela para saber mais sobre o Anexo IV do Simples Nacional

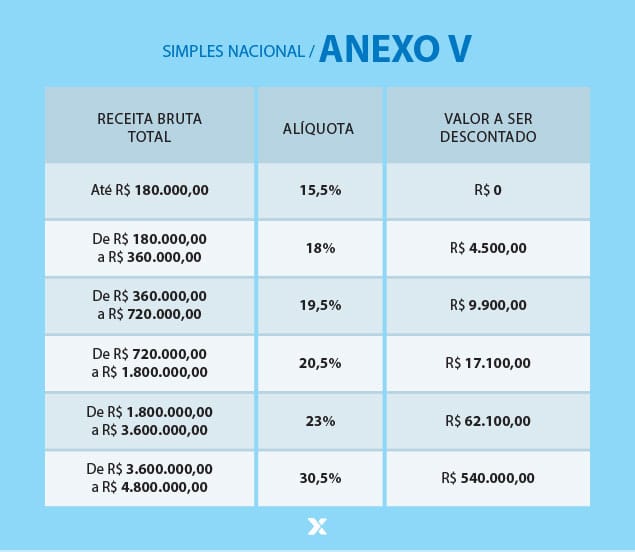

Anexo V do Simples Nacional

Destina-se a empresas que prestam serviço de auditoria, jornalismo, tecnologia, publicidade, engenharia e outros.

Clique na tabela para saber mais sobre o Anexo V do Simples Nacional

Quais são as atividades sujeitas ao Fator R?

A lista a seguir mostra quais são as atividades que estão sujeitas à avaliação segundo o fator R.

Ao lado de cada uma delas, descrevemos ainda a fundamentação legal na qual se constitui o enquadramento.

Arquitetura e Urbanismo

Anexo III, mas sujeita ao fator R – Veja o Art. 18, § 5º-M, I, da Lei Complementar 123/06.

Fisioterapia

Anexo III, mas sujeita ao fator R – Veja o Art. 18, § 5º-M, I, da Lei Complementar 123/06.

Medicina, inclusive laboratorial, e enfermagem

Anexo III, mas sujeita ao fator R – Veja o Art. 18, § 5º-M, I, da Lei Complementar 123/06.

Odontologia e prótese dentária

Anexo III, mas sujeita ao fator R – Veja o Art. 18, § 5º-M, I, da Lei Complementar 123/06.

Psicologia, psicanálise, terapia ocupacional, acupuntura, podologia, fonoaudiologia, clínicas de nutrição e de vacinação e bancos de leite

Anexo III, mas sujeita ao fator R – Veja o Art. 18, § 5º-M, I, da Lei Complementar 123/06.

Administração e locação de imóveis de terceiros

Anexo III, mas sujeita ao fator R – Veja o Art. 18, § 5º-M, II, da Lei Complementar 123/06.

Academias de dança, de capoeira, de ioga e de artes marciais

Anexo III, mas sujeita ao fator R – Veja o Art. 18, § 5º-M, II, da Lei Complementar 123/06.

Academias de atividades físicas, desportivas, de natação e escolas de esportes

Anexo III, mas sujeita ao fator R – Veja o Art. 18, § 5º-M, II, da Lei Complementar 123/06.

Elaboração de programas de computadores, inclusive jogos eletrônicos, desde que desenvolvidos em estabelecimento do optante

Anexo III, mas sujeita ao fator R – Veja o Art. 18, § 5º-M, II, da Lei Complementar 123/06.

Licenciamento ou cessão de direito de uso de programas de computação

Anexo III, mas sujeita ao fator R – Veja o Art. 18, § 5º-M, II, da Lei Complementar 123/06.

Planejamento, confecção, manutenção e atualização de páginas eletrônicas, desde que realizados em estabelecimento do optante

Anexo III, mas sujeita ao fator R – Veja o Art. 18, § 5º-M, II, da Lei Complementar 123/06.

Empresas montadoras de estandes para feiras

Anexo III, mas sujeita ao fator R – Veja o Art. 18, § 5º-M, II, da Lei Complementar 123/06.

Laboratórios de análises clínicas ou de patologia clínica

Anexo III, mas sujeita ao fator R – Veja o Art. 18, § 5º-M, II, da Lei Complementar 123/06.

Serviços de tomografia, diagnósticos médicos por imagem, registros gráficos e métodos óticos, bem como ressonância magnética

Anexo III, mas sujeita ao fator R – Veja o Art. 18, § 5º-M, II, da Lei Complementar 123/06.

Serviços de prótese em geral

Anexo III, mas sujeita ao fator R – Veja o Art. 18, § 5º-M, II, da Lei Complementar 123/06.

Medicina veterinária

Anexo V, mas sujeita ao fator R – Veja o Art. 18, § 5º-J, da Lei Complementar 123/06.

Serviços de comissária, de despachantes, de tradução e de interpretação

Anexo V, mas sujeita ao fator R – Veja o Art. 18, § 5º-J, da Lei Complementar 123/06.

Engenharia, medição, cartografia, topografia, geologia, geodésia, etc

Anexo V, mas sujeita ao fator R – Veja o Art. 18, § 5º-J, da Lei Complementar 123/06.

Representação comercial e demais atividades de intermediação de negócios e serviços de terceiros

Anexo V, mas sujeita ao fator R – Veja o Art. 18, § 5º-J, da Lei Complementar 123/06.

Perícia, leilão e avaliação

Anexo V, mas sujeita ao fator R – Veja o Art. 18, § 5º-J, da Lei Complementar 123/06.

Auditoria, economia, consultoria, gestão, organização, controle e administração

Anexo V, mas sujeita ao fator R – Veja o Art. 18, § 5º-J, da Lei Complementar 123/06.

Jornalismo e publicidade

Anexo V, mas sujeita ao fator R – Veja o Art. 18, § 5º-J, da Lei Complementar 123/06.

Agenciamento, exceto de mão de obra

Anexo V, mas sujeita ao fator R – Veja o Art. 18, § 5º-J, da Lei Complementar 123/06.

Outras atividades do setor de serviços

Aqui, se inclui aquelas que tenham por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou não, desde que não sujeitas à tributação na forma dos anexos III ou IV desta lei complementar.

Anexo V, mas sujeita ao fator R – Veja o Art. 18, § 5º-J, da Lei Complementar 123/06.

Como reduzir os impostos com o Fator R?

Você pode usar o Fator R como estratégia de redução da carga tributária, caso sua empresa seja enquadrada nos Anexos III ou V, mas é preciso cuidado.

Decisões simplórias, como “evitar” faturar ou “contratar” mais pessoas simplesmente para alcançar os percentuais necessários, não são recomendáveis.

Vimos que empresas que têm massa salarial equivalente a 28% ou mais da receita podem optar pelo Anexo III, que tem alíquotas tributárias menores nas primeiras faixas.

Para se enquadrar nesse requisito, você pode:

- Considerar a possibilidade de aumentar (ou substituir) a distribuição de lucros pelo pró-labore

- Considerar a possibilidade de substituir algumas terceirizações por mão de obra própria

- Verificar se sua empresa tem receita proveniente de outras atividades que podem ser segregadas em CNAEs enquadrado em outros Anexos (fora do alcance do Fator R, por exemplo).

Antes de tomar qualquer decisão, no entanto, você precisa considerar os prós e contras e comparar.

Aumentar o pró-labore faz mesmo sentido?

Afinal, a distribuição de lucros é isenta na pessoa física, mas não do pró-labore.

Contratar mais pessoas só para se beneficiar do Fator R faz mesmo sentido?

Ou a terceirização é mais vantajosa?

Reduzir a carga de impostos de uma empresa, estratégia conhecida como planejamento tributário, deve levar em conta diversos outros aspectos.

Às vezes, a melhor opção pode ser uma mudança de regime tributário.

Para não errar na escolha, contrate um profissional contábil especializado em contabilidade consultoria que domine as nuances do processo.

Assim, conseguirá planejar sua empresa de maneira inteligente, sem correr o risco de optar pelo “barato que sai caro”.

Uma gestão tributária eficaz para sua empresa

Ao longo deste artigo, vimos o que é o Fator R no Simples Nacional e todos os detalhes relacionados a essa “exceção tributária”.

Também conferiu o modelo de cálculo e quais anexos são contemplados.

Vale ressaltar que uma gestão tributária eficaz vai além de compreender uma parte do processo.

Você precisa levar em conta o aspecto geral, sem deixar passar os detalhes que fazem a diferença.

A boa notícia é que você não está sozinho nessa.

Com a Contabilix, você tem o que precisa para gerir sua empresa com tranquilidade, inclusive quando o assunto é burocracia fiscal e tributária.

😱 Contabilidade completa a partir de R$ 109 por mês apenas. Comece AGORA!